会社によって呼称や仕様が異なる場合がありますが、

General Ledger(GL、総勘定元帳)の一般的な理解を抑えておきましょう。

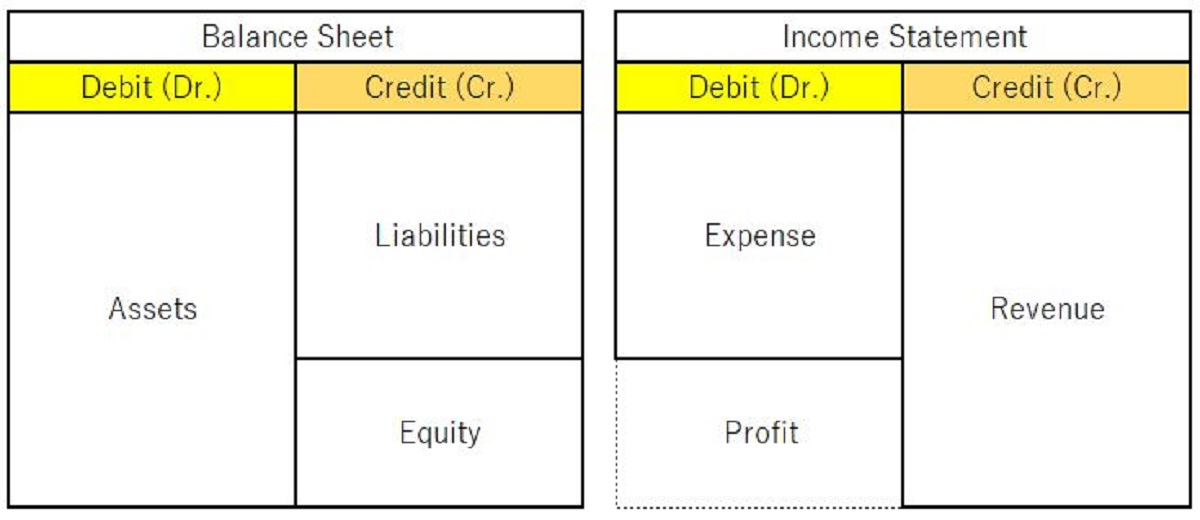

Definition of General Ledger(総勘定元帳の定義)

- The general ledger, also known as the GL, is the cornerstone of a company’s accounting system. It’s a comprehensive record that captures all financial transactions in one central location.

総勘定元帳、またの名を「GL (General Ledger)」とも呼ばれますが、これは企業の会計システムの中心です。すべての財務取引を一か所にまとめて記録する包括的な記録です。 - Think of the general ledger as the company’s financial “hub” that keeps track of every financial event. It includes everything from sales to payroll, loans to equipment purchases.

総勘定元帳は、企業の財務イベント全般を追跡するための財務の「中枢」のようなものです。これには売上から給与支払い、借入金から機器の購入まで、すべてが含まれます。

Structure of the General Ledger(総勘定元帳の構成)

- Chart of Accounts: This is like the GL’s directory. It lists all the accounts a company uses, such as Cash, Accounts Receivable, Accounts Payable, and various income and expense categories.

勘定科目表: これは会計元帳の「ディレクトリ」のようなものです。企業が使用するすべての勘定がリスト化され、資産、負債、資本、収益、費用などのカテゴリに分類されています。 - Account Balances: Each account in the chart of accounts has a corresponding balance. For example, the Cash account shows how much cash the company has on a specific date.

勘定残高: 勘定科目ごとに対応する残高があります。例えば、現金勘定は特定の日付時点での現金の残高を示します。 - Debits and Credits: Debits and credits are like the yin and yang of accounting. Debits increase asset and expense accounts but decrease liability and equity accounts, while credits do the opposite.

借方と貸方: 借方と貸方は、会計の「陰と陽」のようなものです。借方は資産および費用勘定を増加させ、負債および資本勘定を減少させます。貸方はその逆の効果を持ちます。 - Transaction Details: Each transaction recorded in the general ledger includes the transaction date, a brief description (e.g., “Sales to Customer X”), and the specific accounts involved. If you sell a product, you’ll debit the Accounts Receivable account (to show money coming in) and credit the Sales account (to show revenue earned).

取引の詳細: 総勘定元帳に記録された各取引には、取引の日付、簡単な説明(例:「顧客Xへの売上」など)、および関与する具体的な勘定が含まれます。商品を売るという取引の場合、借方に売掛金、貸方に売上が計上されます。

Importance of the General Ledger(総勘定元帳の重要性)

- Financial Reporting: The general ledger is the starting point for creating key financial statements like the balance sheet and income statement. It ensures these reports accurately reflect the company’s financial health.

財務報告: 総勘定元帳は貸借対照表や損益計算書などの主要な財務諸表を作成するための出発点です。これにより、これらの報告が正確に企業の財務状況を反映できるようになります。 - Auditing: When auditors come in (whether internal or external), the general ledger is their go-to source for verifying the accuracy of financial records.

監査: 監査人が内部または外部からやって来る際、総勘定元帳は財務記録の正確性を確認するための主要な情報源です。 - Decision-Making: Business leaders use the general ledger to track performance, understand financial trends, and make strategic decisions. For instance, they might look at expense accounts to identify areas where costs can be reduced.

意思決定: ビジネスリーダーは、パフォーマンスを追跡し、財務のトレンドを理解し、戦略的な決定をするために総勘定元帳を利用します。例えば、費用勘定を見て、コストを削減できる領域を特定することがあります。

Examples of General Ledger Accounts(例示)

- Cash Account: If the company has $10,000 in cash, the Cash account in the general ledger will show a $10,000 balance.

現金勘定: 企業が現金を$10,000持っている場合、総勘定元帳の現金勘定には$10,000の残高が表示されます。 - Accounts Receivable: This account tracks outstanding payments from customers. If Customer A owes $2,000, it’s recorded here.

売掛金: この勘定は顧客から受け取っていないお金を追跡します。たとえば、顧客Aから$2,000を払ってもらえることになっているる場合、ここに$2,000が記録されます。 - Accounts Payable: Accounts Payable tracks what the company owes to suppliers. If the company has an unpaid invoice for $1,000, it’s reflected here.

買掛金: 買掛金は企業が仕入業者に支払うべきものを記録します。企業が未払いの請求書$1,000を持っている場合、ここに$1,000が反映されます。 - Revenue Accounts: Income from sales, services, or other sources goes into revenue accounts. For instance, if the company earned $5,000 from sales to Client B, it’s recorded in the Sales account.

収益勘定: 売上、サービス、その他の収益源からの収益は収益勘定に記録されます。例えば、企業が顧客Bから$5,000の売上を得た場合、$5,000が売上勘定に記録されます。 - Expense Accounts: These accounts cover various costs, like rent, utilities, and employee salaries. If the rent for the month is $1,500, it’s recorded in the Rent Expense account.

費用勘定: これらの勘定は家賃、公共料金、従業員給与など、さまざまなコストをカバーします。たとえば、その月の家賃が$1,500の場合、$1,500が賃借料勘定に記録されます。

Posting Journal Entries to the General Ledger(会計仕訳の起票)

- When you make a sale or a purchase, those transactions are first recorded in journals. For example, a sale to Customer Y is recorded in the Sales Journal.

販売または購入を行う場合、これらの取引は最初にジャーナル(帳簿)に記録されます。例えば、顧客Yへの販売に関する帳簿エントリは売上帳に記録されます。 - These journal entries are then posted to the respective accounts in the general ledger. For example, a journal entry for a $1,000 sale is posted to the Sales account in the general ledger.

これらのジャーナルからの仕訳は、総勘定元帳内の該当する勘定に記録されます。たとえば、$1,000の売上に関する仕訳は総勘定元帳内の売上勘定に記録されます。

Adjusting Entries in the General Ledger(修正仕訳)

- Adjusting entries ensure financial statements accurately reflect a company’s financial position. For instance, if the company has earned revenue but hasn’t issued an invoice to receive payment (accrual accounting), an adjusting entry records the revenue.

修正仕訳は、財務諸表が企業の財務状況を正確に反映するために行われます。たとえば、企業が収益を獲得したが支払いを受けていない場合(発生主義会計)、修正仕訳により収益を記録します。

Preparing Trial Balances(試算表の作成)

- A trial balance is a summary of all accounts in the general ledger, with their debit and credit balances. It’s used to check for errors and ensure that the total debits equal the total credits, which is crucial for accurate financial reporting.

試算表は、会計元帳内のすべての勘定とその借方および貸方の残高の要約です。これはエラーをチェックし、借方と貸方の合計が一致することを確認するために使用され、正確な財務報告のために重要です。