借方と貸方の、「借」と「貸」の意味は特にないものと思って覚えてもらってOKです。

最近では、デビット、クレジットも日本語になりつつあるようです。

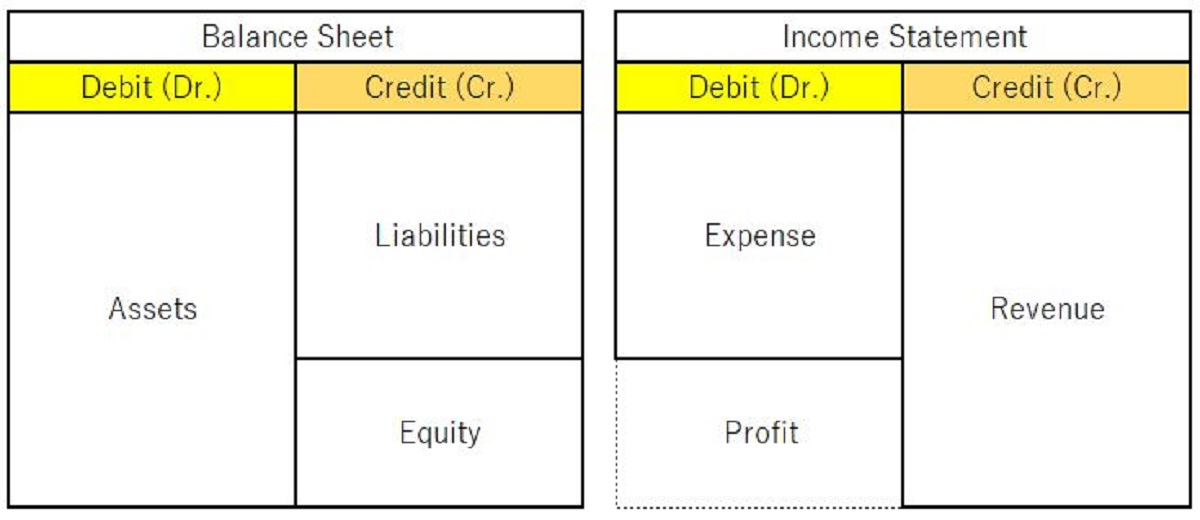

Debits and Credits Defined(借方と貸方の定義)

Debits and credits are foundational terms in accounting. They are not values of currency but are used to record financial transactions. Debits increase assets or decrease liabilities and equity, while credits do the opposite, decreasing assets or increasing liabilities and equity. In the format of journal entries, debits are recorded on the left side, and credits on the right side.

借方と貸方は会計における基本的な概念です。これらは通貨の価値ではなく、財務取引を記録するために使用されます。借方は資産を増加させるか又は負債・資本を減少させる働きをします。一方、貸方はその逆で資産を減少させるか又は負債・資本を増加させる働きをします。仕訳の形式では、借方は左側、貸方は右側に記載されます。

The Double-Entry Accounting System(複式簿記会計)

The double-entry accounting system is the backbone of modern accounting. It ensures that every financial transaction has at least one debit and one credit, preserving the fundamental accounting equation: Assets = Liabilities + Equity. We will explore how this system maintains the balance in financial records.

複式簿記会計のシステムは現代の会計の基盤です。これはすべての財務取引に少なくとも1つの借方と1つの貸方があることを確保し、基本的な会計方程式である「資産 = 負債 + 資本」のバランスを保持します。このシステムが財務記録のバランスを維持する方法について探求します。

Debits and Credits in Common Transactions

We will provide detailed examples of how debits and credits are applied in everyday business transactions:

- Sales: Debit accounts receivable, credit revenue.

- Purchases: Debit inventory, credit accounts payable.

- Loans: Debit cash (increase), credit borrowing (increase).

日常の業務上の取引において借方と貸方がどのように適用されるかの具体的な例を示します。

- 販売: 売掛金を借方、収益を貸方に記録。

- 商品の購入: 棚卸資産(在庫)を借方、買掛金(仕入債務)を貸方に記録。

- 借入: 現金預金を借方(増加)、借入金を貸方(増加)に記録。

T-Accounts(T勘定)

T-accounts are a visual representation of individual accounts and used to illustrate debits and credits. Using T-accounts helps in visualizing the impact of transactions.

T-アカウントは個々のアカウントの視覚的な表現方法で、借方と貸方を図示しします。T-アカウントを使用することで取引の影響を視覚化するのに役立ちます。

Trial Balance(試算表)

1. Definition of Trial Balance(試算表の定義)

A trial balance is a list of all the general ledger accounts of a company, along with their respective debit or credit balances. It is typically prepared at the end of an accounting period, such as a month, quarter, or year. The trial balance is an internal document that summarizes the financial transactions recorded in the general ledger.

試算表は、企業のすべての総勘定元帳アカウントと、それぞれの借方または貸方残高を含むリストです。通常、月次、四半期、または年次などの会計期間の終わりに準備されます。試算表は、総勘定元帳に記録された財務取引を要約する内部文書です。

2. Purpose of Trial Balance(試算表の目的)

The primary purpose of a trial balance is to test the equality of debits and credits in a company’s accounts. If the trial balance “balances,” it means that the total of all debit balances equals the total of all credit balances. This balance is a strong indicator of the accuracy of the company’s financial records.

試算表の主要な目的は、企業のアカウントにおける借方と貸方の等しいかどうかをテストすることです。試算表がバランスすると、借方残高の合計が貸方残高の合計と等しいことを意味します。このバランスは企業の財務記録の正確性の強力な指標です。

3. Trial Balance Preparation(試算表の作成)

The process of preparing a trial balance involves the following steps:

- List all general ledger accounts: Every account, including assets, liabilities, equity, revenues, and expenses, is included.

- Record debit and credit balances: For each account, enter the debit balance in the debit column and the credit balance in the credit column.

- Calculate total debits and credits: Sum the debit column and the credit column separately to determine the total debits and total credits.

試算表を作成するプロセスは以下の手順を含みます:

- すべての総勘定元帳アカウントをリストアップ: 資産、負債、資本、収益、費用など、すべてのアカウントが含まれます。

- 借方と貸方残高を記録: 各アカウントについて、借方残高を借方欄に、貸方残高を貸方欄に入力します。

- 借方と貸方の合計を計算: 借方欄と貸方欄を別々に合計して、借方の合計と貸方の合計を確定します。

4. Testing the Trial Balance(試算表のテスト)

To validate the accuracy of financial records, accountants examine the trial balance in several ways:

- Ensure equality: The first and most critical test is to verify that the total debits equal the total credits. If they don’t match, it indicates an error in the general ledger.

- Review account balances: Accountants should review individual account balances to identify any discrepancies or anomalies that might need correction.

- Verify account classifications: Confirm that each account is classified correctly as an asset, liability, equity, revenue, or expense. Misclassifications can lead to errors in financial reporting.

財務記録の正確性を検証するために、会計担当者は試算表をさまざまな方法で検証します。

- 合計の一致を確認: 最初で最も重要なテストは、借方の合計が貸方の合計と等しいことを確認することです。合致しない場合、総勘定元帳にエラーがあることを示します。

- アカウント残高の確認: 会計担当者は個々のアカウント残高を調査し、修正が必要な不一致や異常を特定します。

- アカウントの分類の確認: 各アカウントが資産、負債、資本、収益、費用として正しく分類されていることを確認します。誤った分類は財務報告での誤りを引き起こす可能性があります。

5. Trial Balance Errors(試算表の誤り)

Common errors that may cause a trial balance not to balance include transposition errors (switching digits), omission of an account, duplicate entries, or incorrect debit/credit entries. Identifying and correcting these errors is crucial.

試算表が合致しない原因となる一般的なエラーには、数値の転記エラー(数値の入れ替え)、アカウントの省略、重複仕訳、または誤った借方/貸方の仕訳が含まれます。これらのエラーを特定し、修正することは重要です。

6. Correcting Errors(エラーの訂正)

If the trial balance doesn’t balance due to errors, accountants must investigate and correct the issues. Adjusting journal entries may be necessary to bring the trial balance into balance. These entries ensure that the financial statements are accurate.

試算表がエラーのために合致しない場合、会計担当者は問題を調査し修正する必要があります。試算表を合致させるために修正仕訳が必要かもしれません。これらの仕訳は、財務諸表が正確であることを確保します。

Conclusion(結論)

This section provides a deep understanding of the core accounting concept of debits and credits. It’s essential for accurate financial record-keeping and financial statement preparation. A solid grasp of this concept empowers accountants and business professionals to maintain error-free financial records and make informed decisions based on financial data.

このセクションは借方と貸方という会計の中核的な概念についての深い理解を提供します。正確な財務記録の保持や財務諸表の準備には不可欠です。この概念をしっかりと理解することは、会計担当者やビジネスの専門家に、エラーのない財務記録を維持し、財務データに基づいた情報を元にした的確な意思決定を行う力を与えます。