Chart of Accounts をどのように作成し更新していくかは、財務報告数値をどのような側面で管理し報告していくかを左右するので、結果として経営戦略にもつながる重要な課題です。

- Introduction(イントロダクション)

- Section 1: Understanding the Chart of Accounts(勘定科目表の理解)

- Section 2: Account Categories and Types(勘定科目の区分と種類)

- Section 3: Creating a Chart of Accounts(勘定科目表の作成)

- Section 4: Account Codes and Numbering(勘定科目コードとナンバリング)

Introduction(イントロダクション)

The Chart of Accounts is a foundational tool in accounting that systematically categorizes and records a company’s financial transactions. It plays a vital role in organizing financial data. In this section, we’ll delve into the intricacies of the Chart of Accounts.

勘定科目表は会計における基本的なツールで、企業の財務取引を体系的に整理し、記録します。これは財務データを整理する際の枠組みを提供し、財務活動を分類するうえで重要な役割を果たします。このセクションでは、勘定科目表の詳細について掘り下げていきます。

Section 1: Understanding the Chart of Accounts(勘定科目表の理解)

- Definition of the Chart of Accounts: The Chart of Accounts is a structured list of all accounts used by an organization, with each account assigned a unique code or number.

- Key Features: The Chart of Accounts follows a hierarchical structure and is essential for categorizing financial activities.

- 勘定科目表の定義: 勘定科目表は組織が使用するすべての勘定を一覧できる体系的なリストで、各勘定には固有のコードや番号が割り当てられています。

- 主な特徴: 勘定科目表は階層的な構造に従い、財務活動を分類するのに不可欠です。

Section 2: Account Categories and Types(勘定科目の区分と種類)

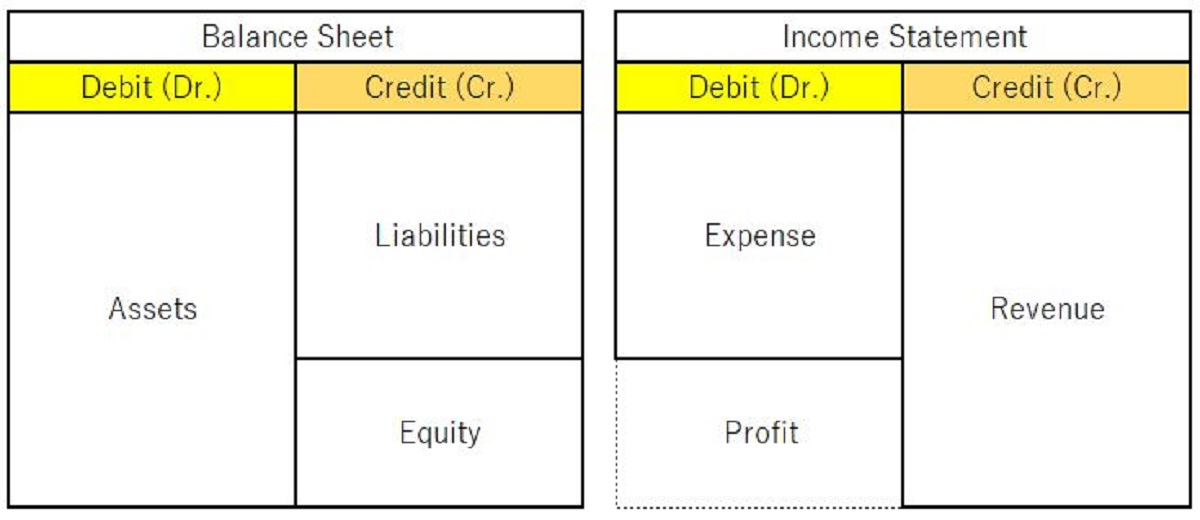

- Account Categories: The Chart of Accounts typically encompasses account categories such as assets, liabilities, equity, income, and expenses.

- Account Types: Within these categories, there are various account types, including current assets, long-term liabilities, revenue accounts, and cost of goods sold.

- 勘定科目区分: 勘定科目表には通常、資産、負債、資本、収益、費用などの勘定科目が含まれます。

- 勘定の種類: これらのカテゴリ内には、流動資産、固定負債、収益勘定、売上原価など、さまざまな勘定の種類があります。

Section 3: Creating a Chart of Accounts(勘定科目表の作成)

- Customization: Companies can customize their Charts of Accounts to meet their specific needs and industry standards. The configurations can be simple or complex, depending on the business size and structure.

- カスタマイズ: 企業は自身のニーズと業界基準に合わせて勘定科目表をカスタマイズできます。設定は、ビジネスの規模と構造に応じて、シンプルまたは複雑になることがあります。

Section 4: Account Codes and Numbering(勘定科目コードとナンバリング)

- Uniformity: Account codes are designed to bring uniformity and consistency to the Chart of Accounts. They are typically alphanumeric codes assigned to each account. These codes are systematically structured to ensure that they reflect the account’s category, type, and position within the hierarchy.

- 統一性: 勘定コードは、勘定科目表に一貫性と統一性をもたらすために設計されています。通常、各勘定に割り当てられる英数字のコードで、これらのコードは勘定のカテゴリ、タイプ、および階層内の位置を反映するように体系的に構築されています。

Examples of Account Codes

- Assets (Category 1)

- Current Assets (Type 1)

- Cash: 101

- Accounts Receivable: 102

- Fixed Assets (Type 2)

- Buildings: 111

- Vehicles: 112

- Current Assets (Type 1)

- Liabilities (Category 2)

- Current Liabilities (Type 1)

- Accounts Payable: 201

- Short-term Loans: 202

- Long-term Liabilities (Type 2)

- Bonds Payable: 211

- Other long-term payable: 212

- Current Liabilities (Type 1)

- These examples demonstrate how account codes are structured to provide a clear hierarchy within the Chart of Accounts. The codes make it easier for accountants to locate specific accounts and maintain consistency in financial reporting.

- 勘定コードの例:

- 資産(カテゴリ 1)

- 流動資産(タイプ 1)

- 現金: 101

- 売掛金: 102

- 固定資産(タイプ 2)

- 建物: 111

- 車両: 112

- 流動資産(タイプ 1)

- 負債(カテゴリ 2)

- 流動負債(タイプ 1)

- 買掛金: 201

- 短期借入金: 202

- 固定負債(タイプ 2)

- 社債: 211

- その他の長期債務: 212

- 流動負債(タイプ 1)

- これらの例は、勘定コードが勘定科目表内で明確な階層を提供する方法を示しています。これらのコードは、特定の勘定を見つけるのを容易にし、財務報告の一貫性を維持するのに役立ちます。

Section 5: Managing and Updating the Chart of Accounts(勘定科目表の管理と更新)

- Modification and Adaptation: As businesses grow and evolve, they may need to modify their Chart of Accounts. When making changes to the Chart of Accounts, it’s essential to update account codes while maintaining consistency. For instance, if a business expands into a new line of products, new revenue accounts may need to be added with appropriate codes to reflect the change.

- Data Integrity and Accessibility: Maintaining the accuracy of account codes is crucial for data integrity. Inaccurate codes can lead to errors in financial reporting and analysis. It’s also essential to ensure that the Chart of Accounts is accessible and understandable to all relevant personnel, from accountants to management.

- 変更と適応: 企業が成長し進化するにつれて、勘定科目表を変更する必要が生じることがあります。勘定科目表を変更する際には、一貫性を維持しながら勘定コードを更新することが重要です。たとえば、企業が新しい製品ラインに展開する場合、変更を反映するための適切なコードで新しい収益勘定を追加する必要があります。

- データの正確性とアクセシビリティ: 勘定コードの正確性を維持することはデータの正確性に欠かせません。不正確なコードは財務報告と分析に誤りをもたらす可能性があります。また、勘定科目表が関連する全ての関係者にとってアクセス可能で理解しやすいことを確保することも重要です。これは会計担当者から経営陣までの関係者にとって重要です。

Section 6: Chart of Accounts in Accounting Software(会計ソフトウェアにおける勘定科目表)

- Integration: The integration of the Chart of Accounts within accounting software is a significant advancement in financial management. It streamlines financial processes, enhances accuracy, and provides businesses with the tools they need to make informed decisions. It’s an essential component of modern accounting practices that offers substantial benefits to organizations of all sizes and industries.

- Advantages and Benefits: We will highlight the advantages of using accounting software for managing the Chart of Accounts, including:

- Efficiency: Automation reduces manual data entry and speeds up the financial recording process.

- Accuracy: Built-in validation and error-checking mechanisms enhance the accuracy of financial data.

- Reporting: Accounting software generates detailed financial reports based on the Chart of Accounts, simplifying financial analysis.

- Data Security and Backups: Accounting software often incorporates data security measures, such as user access controls and data encryption. Additionally, automatic backups ensure that financial data remains secure and retrievable in case of unexpected events.

- 会計ソフトウェアへの統合:勘定科目表の会計ソフトウェアへの統合は財務管理において重要な進歩です。これは財務プロセスを合理化し、正確性を向上させ、組織が情報を元に意思決定を行うためのツールを提供します。これはあらゆる規模と業界の企業にとって重要な要素であり、多くの利益を提供します。

- 利点とメリット: 勘定科目表を管理するために会計ソフトウェアを使用する利点に焦点を当て、以下を強調します:

- 効率性: 自動化により手動データ入力が減少し、財務記録のプロセスが迅速化します。

- 正確性: 組み込まれた検証とエラーチェックメカニズムは財務データの正確性を向上させます。

- 報告: 会計ソフトウェアは勘定科目表を基に詳細な財務レポートを生成し、財務分析を簡素化します。

- データセキュリティとバックアップ: 多くの会計ソフトウェアには、ユーザーアクセスコントロールやデータ暗号化などのデータセキュリティ対策が組み込まれています。さらに、自動バックアップにより、財務データは予期しない事態に備えて安全に保護され、復元可能です。

Section 7: Chart of Accounts and Financial Reporting

- Performance Analysis and Decision-Making: Understanding the Chart of Accounts and its role in financial statements empowers businesses and stakeholders to perform critical analyses:

- Trend Analysis: By examining historical data in the Chart of Accounts, users can identify financial trends, both positive and negative, which can inform strategic decisions.

- Budgeting: The Chart of Accounts is central to the budgeting process, as it helps in estimating future revenues and expenses, facilitating goal-setting and financial planning. Incorporating department or profit center codes into the account structure also enhances the company’s ability to strategically monitor and manage profit and loss.

- Cost Control: Identifying specific expense accounts in the Chart of Accounts can help in cost control and optimization.

- 業績分析と意思決定: 勘定科目表とその役割を理解することは、企業やステークホルダーに対して重要な分析を行う力を与えます:

- トレンド分析: 勘定科目表内の歴史的データを調査することで、ユーザーは戦略的な意思決定に寄与する、プラス面とマイナス面の財務トレンドを特定できます。

- 予算編成: 勘定科目表は予算編成プロセスの中心となり、将来の収益と費用を見積もるのに役立ち、目標設定と財務計画を容易にします。また、部門コードや利益センターコードを勘定構造に組み込むことは、会社の収益と損益を戦略的に監視し、誘導する能力を向上させます。

- コストコントロール: 勘定科目表内の特定の費用アカウントを特定することは、コストコントロールと最適化に役立ちます。

Conclusion(結論)

The Chart of Accounts is the bedrock of organized financial tracking. It provides the foundation for precise financial reporting and analysis. Mastery of its structure and utilization is imperative for businesses and accountants.

勘定科目表は整理された財務追跡の基盤です。これは正確な財務報告と分析のための基盤を提供します。その構造と利用の習得は、企業と会計担当者の双方にとって不可欠です。