Accounting Journal(会計仕訳の初度集積データ)と Accounting Entry(会計仕訳)は、同じような文脈・意図で用いられることもあるように思いますが、Accounting Journalの本来の意味も理解しておきましょう。

もっとも、実際には、それぞれの会社に固有または慣行的に利用されている表現があるので、それに従えば十分です。

Introduction(イントロダクション)

In this section, we will provide a thorough understanding of accounting journals, an essential tool in the bookkeeping process. We’ll delve into what accounting journals are, their purpose, and how to create and use them effectively.

このセクションでは、ジャーナル(会計仕訳の集積データ)についての徹底的な理解を提供し、簿記プロセスにおいて不可欠なツールであるジャーナルに焦点を当てます。ジャーナルとは何か、その目的、そしてそれらを効果的に作成および使用する方法について詳細に説明します。

Definition of Accounting Journals(ジャーナルの定義)

Accounting journals are the primary books of entry where financial transactions are first recorded. They serve as a chronological record of all business transactions, providing a detailed account of each transaction’s who, what, when, and why.

会計仕訳は、財務取引が最初に記録される主要な帳票であり、すべてのビジネス取引の時系列的な記録として機能します。これは各取引の「誰が」「何を」「いつ」「なぜ」に関する詳細な情報を提供します。

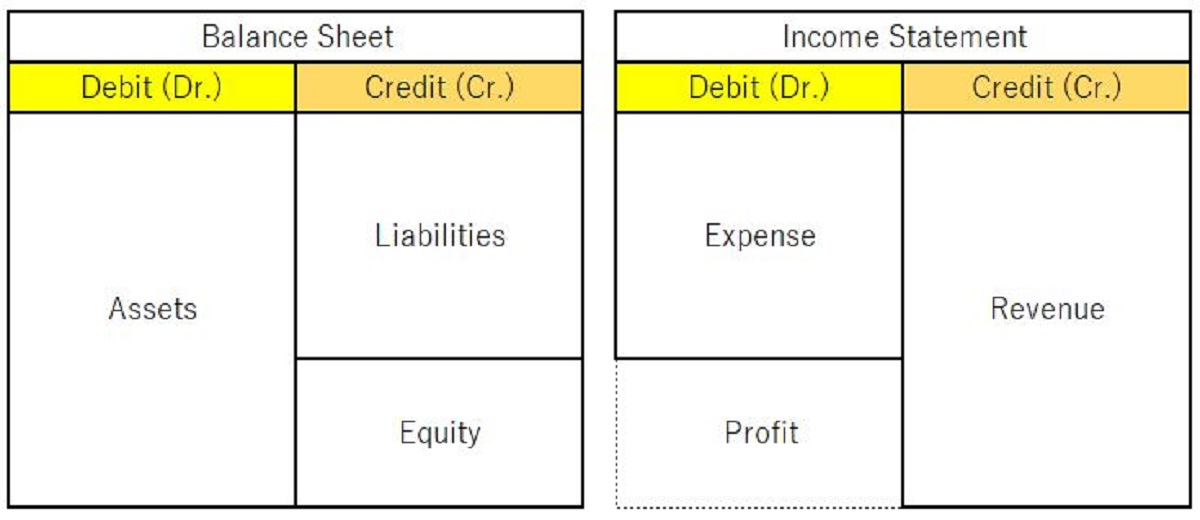

Difference from Accounting Entry and Accounting Ledger(会計仕訳および元帳との違い)

- Accounting Entry: An accounting entry refers to a specific line or record within an accounting journal. Each entry typically includes the date, a brief description of the transaction, the accounts affected, and the corresponding debit and credit amounts. Entries are made in journals to record individual transactions.

- Accounting Journal: Journals are where transactions are initially recorded. There are different types of journals for various types of transactions, such as sales journals, purchase journals, and general journals. Each journal entry records a specific transaction with details like the date, a description, and the accounts affected.

- Accounting Ledger: Ledgers, on the other hand, are a summary of all transactions for a specific account. They organize and present the account balances, which are obtained by posting the individual journal entries to the ledger. For example, there’s a ledger for each account, like Cash, Accounts Receivable, and so on.

- 会計仕訳:会計仕訳は、会計帳簿内の特定の行または記録を指します。通常、各仕訳には日付、取引の簡単な説明、影響を受ける勘定科目、およびそれに対応する借方と貸方の金額が含まれます。仕訳は個々の取引を記録するために帳簿に作成されます。

- 会計ジャーナル:ジャーナルは取引が最初に記録される場所です。さまざまなタイプの取引(例:売上帳、仕入帳、一般ジャーナルなど)に対応する異なる種類のジャーナルが存在します。各ジャーナルの仕訳は、日付、説明、影響を受ける勘定科目などの詳細情報を含み、特定の取引を記録します。

- 会計元帳:一方、元帳は特定の勘定科目に関するすべての取引の要約です。個別のジャーナルからのエントリを元帳に転記することで、勘定科目残高が整理されます。例えば、現金、売掛金など、各勘定科目に対応する元帳が存在します。

Purpose of Accounting Journals(ジャーナルの目的)

- Chronological record: Journals create a chronological trail of transactions, facilitating easy tracking and auditing.

- Audit trail: They provide a clear audit trail, which is crucial for transparency and compliance with accounting standards.

- Details of transactions: Journals capture the specifics of each transaction, ensuring accuracy in financial reporting.

- 時系列の記録: 帳簿は取引の時系列を作成し、追跡や監査が容易になります。

- 監査証跡: これは透明性と会計基準の遵守に不可欠な明確な監査証跡を提供します。

- 取引の詳細: 帳簿は各取引の詳細を記録し、財務報告の正確性を確保します。

Types of Accounting Journals(ジャーナルの種類)

- General Journal: Records non-routine or infrequent transactions.

- Cash Receipts Journal: Records all cash received by the company.

- Cash Disbursements Journal: Records all cash payments made by the company.

- Sales Journal: Records all credit sales.

- Purchases Journal: Records all credit purchases.

- 一般ジャーナル: 非定期またはまれな取引を記録します。

- 現金受領ジャーナル: 企業が受け取るすべての現金を記録します。

- 現金支払ジャーナル: 企業が支払うすべての現金を記録します。

- 売上ジャーナル: すべての掛売を記録します。

- 仕入ジャーナル: すべての掛仕入を記録します。

Journal Entry Format(ジャーナルの様式)

Here is the standard data included in a journal entry format.

- Date of the transaction.

- Accounts debited and credited.

- Descriptions of the transaction.

- Debit and credit amounts.

- Department code or cost/profit center code.

- Vendor or customer code.

- Tax code.

下記は、標準的なジャーナル(ないし仕訳)様式に含まれる項目です。

- 取引の日付。

- 借方と貸方の勘定科目。

- 取引の説明。

- 借方と貸方の金額。

- 部署コードないし費用・利益センターコード。

- 仕入先・得意先コード。

- 税金種別コード。消費税の取り扱いにより区分します。

Conclusion

Understanding accounting journals is fundamental to maintaining accurate financial records. These journals provide a detailed history of a company’s financial transactions and are crucial for transparency, auditability, and informed decision-making.

会計ジャーナルを理解することは正確な財務記録を維持するための基本です。これらのジャーナルは企業の財務取引の詳細な履歴を提供し、透明性、監査可能性、および情報に基づいた意思決定に不可欠です。